La Asociación de Empresas de Energías Renovables (APPA) acaba de presentar su último Estudio del Impacto Macroeconómico de las Energías Renovables en España, informe que "confirma la buena salud del sector renovable nacional", que ha instalado en 2023 más de 8.700 megavatios de nueva potencia (segundo mejor registro de todos los tiempos).

Además, el sector le ha ahorrado a la economía española 20.000 millones de euros (en combustibles fósiles que no hubo que importar y en CO2 que no hubo que comprar) y emplea ya de forma directa a 81.897 personas.

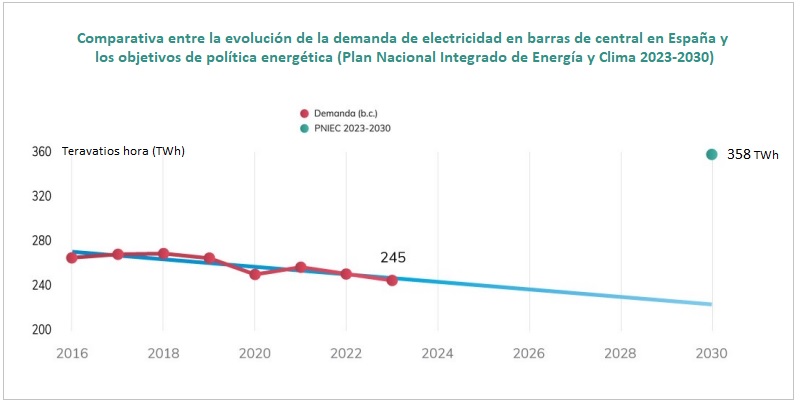

Nunca antes soportó el sector en España tanto empleo directo como lo ha hecho en 2023. Sin embargo, a pesar de todos esos buenos números, y de esa "buena salud" de que presume el sector, la sombra de un fantasma sobrevuela el futuro inmediato: la falta de demanda.

En concreto, la caída del precio de la luz -de 167,52 €/MWh en 2022 a 87,10 €/MWh en 2023- ha reducido la aportación del sector al PIB hasta los 16.495 millones -el 1,13% del PIB nacional- y limitado la generación de empleo verde, que ha sumado 127.576 puestos de trabajo, una disminución del 2,5% relacionada con un menor ritmo instalador en autoconsumo y eólica.

Estas son las principales cifras macroeconómicas del sector renovable nacional, todas ellas recogidas en el 'Estudio del Impacto Macroeconómico de las Energías Renovables en España', documento elaborado por Deloitte y presentado este viernes por la Asociación de Empresas de Energías Renovables (APPA).

El presidente de APPA ha concluido señalando el objetivo de incrementar un 34% la demanda eléctrica hasta 2030 como una meta “tan ambiciosa como necesaria” y ha recordado que esa meta "tendrá que convivir con el desarrollo del autoconsumo y el impulso a la eficiencia energética, medidas ambas que reducen la demanda eléctrica de forma efectiva".

Para ello, Gómez Ramos ha señalado la importancia de "impulsar las renovables en todos los ámbitos, especialmente en usos térmicos y transporte; y, para equilibrar oferta y demanda en el sector eléctrico, es necesario que pongamos medidas efectivas sobre la mesa para incentivar la electrificación de usos fósiles y atraer nueva industria electrointensiva que nos permitan aprovechar todo nuestro potencial”.